信托業(yè)早些年因為其牌照的獨特優(yōu)勢,能做他人不能做,敢做他人不敢做,在金融領域里獨樹一幟,人均創(chuàng)收也是金融里較高的,通過銀信、證信合作等架構,扎實做地產(chǎn)和平臺等,承擔了類銀行職能,賺取了穩(wěn)定的息差,因而市場對這種潛在的“影子”銀行風險有所警惕。假使資金投向形成的資產(chǎn)風險可控,那么所有的詬病其實是可以辯解的。但是,問題就出在經(jīng)濟下行風險暴露,過長的融資鏈條,復雜的通道設計,風險的高度藏匿,對金融系統(tǒng)性風險構成挑戰(zhàn)。這也是影子銀行體系的較大的一宗罪。目前監(jiān)管堅持“去通道控地產(chǎn)”的方向,也逐步壓低壓降融資類信托的目標,抑制其擴張,謹防風險傳導。一時之間,非標轉標的呼聲不絕于耳,但是標準化業(yè)務途徑到底是什么,是把歷史一桿子打死,還是站在歷史的饋贈上來做新的結構優(yōu)化?歷史是不可割裂的,時間也是連續(xù)的,沒有無緣無故新出來的業(yè)務模式。復盤信托蓬勃發(fā)展期,其圍繞土地,衍生地產(chǎn)、平臺基建等融資類,整體仍是和經(jīng)濟的高速增長和無限的資金饑渴這一核心矛盾掛鉤的,目前割裂歷史顯然會忽視現(xiàn)實,而如何融合現(xiàn)實和歷史,是目前非標轉標的關鍵,正好市場有一個標準類的產(chǎn)品模式,我們簡要分析一二。為了僅作為科普和學習,結構信息如下,要素明細有所省略。

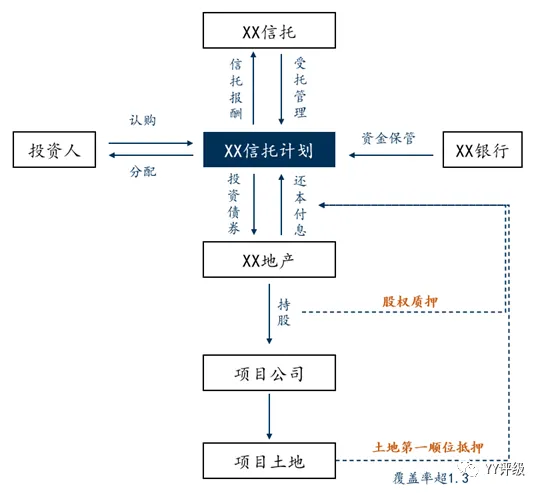

那通過這個結構,我們可以簡單抓住業(yè)務本質:就是有抵質押的信用債,且是單個融資主體,相比以往的信托項目來看,該項目抵質押增信較全,而且資金(投資者的久期)和債券久期可以靈活設置,做好匹配。具體分析如下:首先資金投向某地產(chǎn)主體的上交所發(fā)行債券,投向清晰,且可以考慮信托計劃的進度,匹配交易所的債券品種,較為靈活。考慮綜合信托管理費,以及銀行托管費,該項目綜合融資成本預計在11%以內,從以往的融資成本來看,該融資成本在信托界并不算高。但是,標類資產(chǎn)的收益一般是低于非標的,那么通過篩選,發(fā)現(xiàn)發(fā)行人的存續(xù)債券票面利率沒有10%以上的,結合信托的杠桿并不能很大,收益來源,我們猜測源于以下幾個方面。1、 折價收券,也即是雖然發(fā)行利率是比如8%,但是信托計劃的資金收債的時候,債券到期收益率是10%及以上,足額覆蓋信托計劃的本息。2、 其他方式,如信托管理人這邊作為財務顧問,將之前操作中灰色領域的收益正常化,既解決了道德沖突,也增強了信息透明度,如收2-3個點的財顧費,信托計劃也是足額分配。3、 本信托計劃自身的增信,土地第一順位抵押+項目公司股權質押,整體有很強增信。考慮信用債多為裸奔,有核心城市的土地第一順位抵押,也算誠心之選。首先是,從融資主體來看,雖業(yè)務本質和歷史業(yè)務有一定相似度,產(chǎn)品創(chuàng)新一小步,信息披露一大步。投資上交所的債券,期限、品種等都較為明確,有一定吻合度。其次是,這個模式能解決兩大核心訴求。第一,企業(yè)的資金可控度明顯提升,在信托渠道日益收緊趨勢下,地產(chǎn)類信托監(jiān)管更趨嚴,資金使用受限,而通過交易所或其他交易市場的債券注冊,可提額度通過捆綁了信托這一融資利器,保證債券發(fā)行成功,資金可得,雖成本有一定上揚。第二是,資金成本不至于過高。雖然綜合仍近11%,但是相比其他的如民間借貸、P2P等有毒融資,該融資減緩企業(yè)焦慮。這個收益相對而言極具誘惑性,信托和銀行有傳統(tǒng)的渠道優(yōu)勢,有增信,發(fā)行搶購熱情可以預期,整體保證了資金可得性。首先,監(jiān)管的本義是不引發(fā)新的潛在風險,不停的制度補丁,增強投融資審慎、透明和在監(jiān)管框架內,這個模式資產(chǎn)端是交易所的債券,資金端是高凈值客戶,標準化程度明顯提高,不像之前的一些產(chǎn)品,更像是資金池業(yè)務,新募資金分配到期的產(chǎn)品收益,剛兌是資金池業(yè)務早年最核心的特征之一,但是這個永動機模式會被資產(chǎn)質量的惡化打敗,也就是可能會觸發(fā)系統(tǒng)性風險,鼓勵了金融投機,不利于資源優(yōu)化。那么這個模式,清晰的風控措施,明晰的風險隔斷,不像以往的產(chǎn)品風險邊界不夠清晰,這種產(chǎn)品至少從監(jiān)管意愿而言,是會默認和支持,當然假使地產(chǎn)一切從嚴是另當別論了。其次,信托非標轉標是無法割裂目前幾大類資產(chǎn)的:圍繞土地的平臺、地產(chǎn),委貸為核心的類信貸業(yè)務。那么從監(jiān)管而言,監(jiān)管的基調也是漸進式整改,警惕監(jiān)管引發(fā)的風險。因而把以往的操作模式梳理和增加信息披露,也不失為一種創(chuàng)新,這個非標轉標既打通資本市場,也能夠促進信托承擔起真正的委托、融通等聚焦財富管理、社會服務的職責,而不是制度套利,對其項目篩選、主動管理能力都提出很高的要求。目前,信托標準化的產(chǎn)品還比較少,直接投資債券,減少以往的灰色利益鏈條,不失為一種明確的方向。本文也僅是一次粗略的探討,但是我們相信歷史和現(xiàn)實是不容割裂的,像這一類的聚焦地產(chǎn)融資的標準化產(chǎn)品,預期可能會增多,在初期,因為受信托以往操作模式和思維的影響,給出的收益可能仍很可觀,且增信較多,可能是比較優(yōu)質的一類。但隨著收益率預期的逐步下調,市場玩家的增多,可能這類產(chǎn)品的收益率會有明顯下降空間。另外,可能還有一些問題可能還是比較模糊,比如各地銀監(jiān)局對于這種投單一債券的證券類信托備案尺度如何?信托公司持有期間把債券轉讓一部分或者全部,會不會有新的問題?單一信托資金包銷壓低票面(其他地方獲取綜合收益),是否會影響市場化定價?由于信托對資金和客戶的強有力控制,主承是否會淪為新的“通道”。